Definición

Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil,de acuerdo con los usos y costumbres generalizados y las disposiciones de la ley.Estos son de vital importancia para mantener un apropiado control de todas las acciones que se realizan en una compañía o empresa.

Finalmente estos documentos permiten controlar las operaciones practicadas por la empresa o el comerciante y la comprobación de los asientos de contabilidad.

Clasificación

Documentos comerciales:

Los documentos negociables sustituyen al dinero en efectivo, por consiguiente son comerciables

Como lo son :

Es un titulo de crédito de valor formal y completo que contiene una orden incondicionada y abstracta de hacer pagar a su vencimiento al tomador o a su orden una suma de dinero en un lugar determinado, vinculado solidariamente a todos los que ella intervienen.

Cheque

El cheque es un título valor que incorpora una orden de pago emitida por el titular de una cuenta corriente bancaria a favor de una persona beneficiaria, quien cobrara su importancia dirigiéndose a una empresa del sistema financiero nacional especialmente autorizado para ello.De esta manera,el banco girado pagará el titulo valor a su tenedor, descontando de la cuenta corriente del emisor .Un requisito indispensable para la emisión del cheque es que el emitente debe contar con fondos disponibles suficiente para atender el pago del título valor por el banco girado;tales dispositivos deben mantenerse en una cuenta corriente que el emitente mantenga en el banco girado.Para ello,los bancos deben proporcionar a sus clientes la chequera o talonario,que contiene los formularios para emitir el cheque.Se debe tomar en cuenta que el formato impreso no es el cheque,este es un formulario que sirve simplemente para emitirlo.

Tarjeta emitida por una entidad bancaria que permite realizar ciertas operaciones desde un cajero automático y la compra de bienes y servicios a crédito;generalmente es de plástico y tiene una banda magnética en una de sus caras.

Sus características son las siguientes:

Sus características son las siguientes:

• Nombre de la entidad financiera que nos ha cargado el recibo

• Fecha operación en la que se ha realizado el cargo

• Empresa que cobra

• Datos del recibo

• Identificación de la entidad y sucursal bancaria que ha puesto en circulación dicho recibo

• Fecha en la que efectivamente se produce el cargo de la cuenta

• Código cuenta cliente de la cuenta bancaria en la que se ha procedido al cargo de dicho recibo

• Cuantía del recibo

• Numero de referencia del recibo

• Número que identifica el recibo

• NIF/CIF del emisor del recibo

Sus características son las siguientes:

Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil,de acuerdo con los usos y costumbres generalizados y las disposiciones de la ley.Estos son de vital importancia para mantener un apropiado control de todas las acciones que se realizan en una compañía o empresa.

Finalmente estos documentos permiten controlar las operaciones practicadas por la empresa o el comerciante y la comprobación de los asientos de contabilidad.

Clasificación

Documentos comerciales:

- Documentos comerciales negociables

- Documentos comerciales no negociables

Los documentos negociables sustituyen al dinero en efectivo, por consiguiente son comerciables

Como lo son :

- Letra de cambio

- Cheque

- Tarjeta de crédito

Es un titulo de crédito de valor formal y completo que contiene una orden incondicionada y abstracta de hacer pagar a su vencimiento al tomador o a su orden una suma de dinero en un lugar determinado, vinculado solidariamente a todos los que ella intervienen.

Sus características son las siguientes:

- Es una orden de pago

- En la emisión intervienen tres personas :librador,librado y beneficiario

- Debe llevar la firma del suscriptor

- La cantidad en números

Cheque

El cheque es un título valor que incorpora una orden de pago emitida por el titular de una cuenta corriente bancaria a favor de una persona beneficiaria, quien cobrara su importancia dirigiéndose a una empresa del sistema financiero nacional especialmente autorizado para ello.De esta manera,el banco girado pagará el titulo valor a su tenedor, descontando de la cuenta corriente del emisor .Un requisito indispensable para la emisión del cheque es que el emitente debe contar con fondos disponibles suficiente para atender el pago del título valor por el banco girado;tales dispositivos deben mantenerse en una cuenta corriente que el emitente mantenga en el banco girado.Para ello,los bancos deben proporcionar a sus clientes la chequera o talonario,que contiene los formularios para emitir el cheque.Se debe tomar en cuenta que el formato impreso no es el cheque,este es un formulario que sirve simplemente para emitirlo.

Sus características son las siguientes:

- Es una orden de pago,pura y simple,no sometida a condición alguna

- Es una orden de pago a la vista

- Es una orden de pago sobre fondos simples de un banco o entidad de crédito

- Aquí participan:

- Girador: Es el emitente del título,el obligado principal,que es el titular de la cuenta corriente

- Girado: Es un banco o entidad que opera en el sistema financiero

- Tenedor o beneficiario: La persona que va a cobrar

Tarjeta emitida por una entidad bancaria que permite realizar ciertas operaciones desde un cajero automático y la compra de bienes y servicios a crédito;generalmente es de plástico y tiene una banda magnética en una de sus caras.

Sus características son las siguientes:

- La tarjeta establece el pago mínimo y determina los cargos de financiación para el saldo pendiente

- Hacer efectivo un cobro con tarjeta de crédito depende de la solvencia de la entidad emisora de la tarjeta

- Se suele cobrar una cuota anual por el uso de la tarjeta

- Las compras con tarjeta de crédito pueden tener diversos seguros sobre el saldo financiado

DOCUMENTOS COMERCIALES NO NEGOCIABLES

Definición

Los documentos no negociables son aquellos que garantizan y permiten representar los gastos e ingresos que tenga la empresa. Al momento de realizar un cheque se debe procurar no dejar espacios en blanco, para evitar riesgos de estafa.

Los documentos no negociables son los siguientes:

Factura

Recibo

- Factura

- Recibos

- Ticket

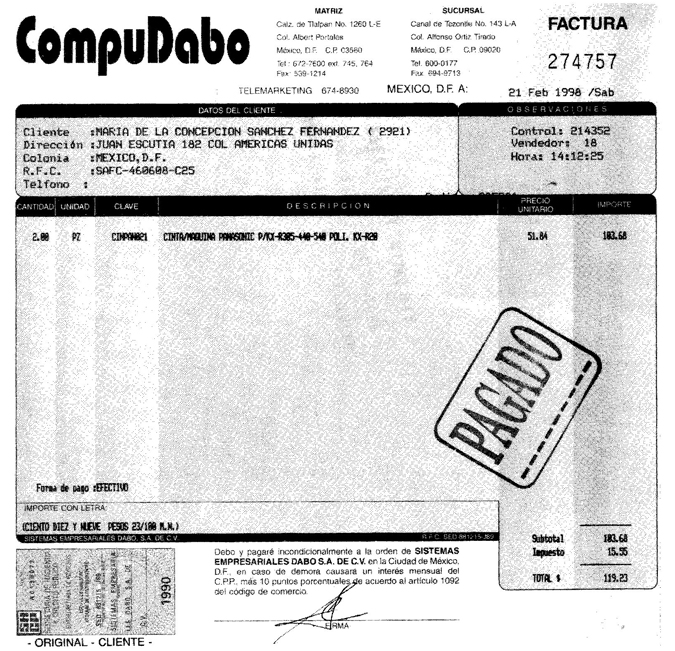

Factura

Una factura es un documento de carácter mercantil que indica una compraventa de un bien o servicio y, además, incluye toda la información de la operación. Podemos decir que es una acreditación de una transferencia de un producto o servicio tras la compra del mismo.

Las facturas tiene tres copias y llevan el membrete de la empresa que vende, y legalmente según el SRI son de color amarillo,celeste y rosado. Además,en la factura deben aparecer los datos del expendedor y del destinatario, el detalle de los productos y servicios suministrados, los precio unitarios, los precios totales, los descuentos y los impuestos.

La factura se considera como el justificante fiscal de la entrega de un producto o de la provision de un servicio, que afecta al obligado tributario emisor (el vendedor) y al obligado tributario receptor (el comprador). La factura es el único justificante fiscal, que da al receptor (el comprador).La factura es el único justificante fiscal, que da al receptor el derecho de deducción del impuesto(IVA). Esto no se aplica en los documentos sustitutivos de factura, recibos o tickets.

Las facturas tiene tres copias y llevan el membrete de la empresa que vende, y legalmente según el SRI son de color amarillo,celeste y rosado. Además,en la factura deben aparecer los datos del expendedor y del destinatario, el detalle de los productos y servicios suministrados, los precio unitarios, los precios totales, los descuentos y los impuestos.

La factura se considera como el justificante fiscal de la entrega de un producto o de la provision de un servicio, que afecta al obligado tributario emisor (el vendedor) y al obligado tributario receptor (el comprador). La factura es el único justificante fiscal, que da al receptor (el comprador).La factura es el único justificante fiscal, que da al receptor el derecho de deducción del impuesto(IVA). Esto no se aplica en los documentos sustitutivos de factura, recibos o tickets.

Sus características son las siguientes:

- Es un documento y por lo tanto se lo hace escrito

- Acredita jurídicamente que se a realizado una operación de compra y venta de bienes o prestaciones de servicios

- Es un documento que expide el vendedor para entregárselo al comprador

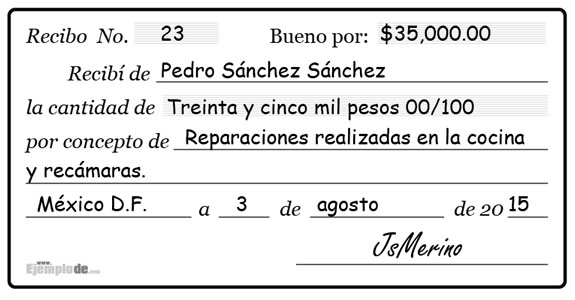

Recibo

Un recibo es un documento escrito que se entrega para dejar constancia y certificar que alguien ha abonado aquello que debía o tenía que pagar. También se lo denomina como constancia de pago. Normalmente, el recibo se hace por duplicado y en los casos que así se lo exige hasta por triplicado.

Sus características son las siguientes:

• Nombre de la entidad financiera que nos ha cargado el recibo

• Fecha operación en la que se ha realizado el cargo

• Empresa que cobra

• Datos del recibo

• Identificación de la entidad y sucursal bancaria que ha puesto en circulación dicho recibo

• Fecha en la que efectivamente se produce el cargo de la cuenta

• Código cuenta cliente de la cuenta bancaria en la que se ha procedido al cargo de dicho recibo

• Cuantía del recibo

• Numero de referencia del recibo

• Número que identifica el recibo

• NIF/CIF del emisor del recibo

Ticket

Un ticket es el resguardo que contiene datos que acreditan ciertos derechos, en la mayoría de los casos obtenidos mediante un pago. Es decir, el ticket es lisa y llanamente un comprobante de pago que se emite en operaciones que se realizan con consumidores o usuarios finales.

Un ticket es el resguardo que contiene datos que acreditan ciertos derechos, en la mayoría de los casos obtenidos mediante un pago. Es decir, el ticket es lisa y llanamente un comprobante de pago que se emite en operaciones que se realizan con consumidores o usuarios finales.

- Nombre o apellido o razón social

- Código asignado a cada punto de venta

- Numeración consecutiva y progresiva de cada operación

- Detalle de la operación. Importes parciales y totales

- Clave única de obligacion tributaria

- Numero de ingresos brutos

- Domicilio comercial

- Fecha y hora de emisión

- Logotipo fiscal. Numero de controlador fiscal

Comentarios

Publicar un comentario